Valeur ajoutée, revenu et épargne

La valeur ajoutée

Pour répondre aux besoins de l'analyse économique, la comptabilité nationale introduit une série de soldes dans les comptes des différents agents économiques. Le plus important d'entre eux est certainement la valeur ajoutée. La valeur ajoutée est égale à la différence entre la production et la consommation intermédiaire, elle correspond à la valeur créée au cours du processus de production.

Propriété : La valeur ajoutée est une grandeur agrégeable.

Contrairement à la production, elle est une valeur agrégeable, en ce sens que la valeur ajoutée d'un ensemble d'entreprises est bien égale à la somme des valeurs ajoutées de chaque entreprise. Un exemple simplifié permet de montrer comment elle se distingue sur ce point de la production.

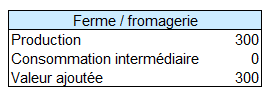

Considérons une ferme qui produit pour une valeur 100 de lait et qui n'a pas de consommation intermédiaire. Tout le lait de la ferme est vendu à une fromagerie qui le consomme pour produire du fromage ayant une valeur de 300. La valeur ajoutée de la ferme est alors de 100−0=100 et celle de la fromagerie de 300−100=200. Sur l'ensemble des deux entreprises, la production s'élève à 400 et la valeur ajoutée à 300.

Si, à la période suivante, la ferme et la fromagerie fusionnent pour ne constituer juridiquement qu'une seule entreprise, l'activité physique restant rigoureusement la même, seule apparaît la production de fromage dans les comptes de la nouvelle entreprise puisque le lait n'est plus vendu, la consommation intermédiaire disparaît puisque le lait n'est plus acheté. La nouvelle entreprise déclarera donc une production et une valeur ajoutée égales à 300.

Par rapport à la période précédente, la production de l'ensemble a chuté de 400 à 300 alors que production physique et prix sont inchangés. La production d'un ensemble d'entreprises n'est donc pas un indicateur fiable du niveau d'activité car il dépend également du degré d'intégration des entreprises. Dans l'exemple, un double-compte apparaît la première année car la valeur de la production totale incorpore deux fois la production de lait, une fois en tant que telle et une autre fois en tant qu'élément constitutif de la valeur du fromage.

La valeur ajoutée échappe à cette critique car elle mesure, non pas la valeur du produit final, mais uniquement l'apport de l'entreprise à la valeur du produit final. Ainsi, dans l'exemple, la valeur ajoutée globale est toujours égale à 300 aussi bien avant qu'après la fusion des deux entreprises.

Pour ne pas déséquilibrer les comptes, les soldes sont introduits dans le système à la fois en ressources et en emplois. Chaque introduction d'un solde correspond à la décomposition d'un compte en deux sous-comptes, le solde est introduit en emplois du premier sous-compte et en ressources du second sous-compte. C'est le principe des comptes en cascade.

Ainsi, l'introduction de la valeur ajoutée correspond à la partition du compte des opérations non financières en deux sous-comptes. Le premier sous-compte prend le nom de compte de production, le second sous-compte sera à son tour décomposé en plusieurs sous-comptes afin d'introduire les soldes nécessaires à l'analyse économique.

Par exemple, pour l'entreprise, le compte de production se présente ainsi :

| Emplois | Ressources | ||

| Consommation intermédiaire Valeur ajoutée |

200 800 |

Production |

1000 |

| Total | 1000 | Total | 1000 |

Le revenu

Parmi tous les soldes de la comptabilité nationale, le revenu joue un rôle particulièrement important.

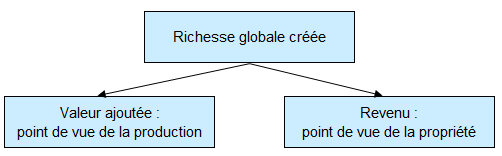

Principe : D'un point de vue conceptuel, la notion de revenu est définie de manière globale par référence à une économie fermée, le revenu total est alors égal à la valeur ajoutée totale de cette économie.

En effet, le revenu global correspond à la création de richesse considérée du point de vue de sa propriété, la valeur ajoutée étant la création de richesse considérée du point de vue des producteurs. La notion de revenu va être utilisée pour décrire la répartition de la richesse créée entre les différents agents.

- La valeur ajoutée permet d'évaluer la richesse créée lors du processus de production

- Le revenu permet de répondre à la question : qui devient propriétaire de la richesse créée ?

Dans une économie ouverte, la relation entre revenu et valeur ajoutée n'est plus vérifiée car des transferts de richesses sont possibles entre l'économie nationale et le reste du monde.

La richesse peut être redistribuée entre les agents économiques par des transferts de propriété. Parmi les transferts de propriété principaux figurent les salaires, les impôts, les intérêts, les dividendes. Notons ici que nous utilisons le mot transfert dans un sens plus général que le système de comptabilité nationale qui le réserve aux seules opérations de redistribution. Le revenu d'un agent économique va ainsi être augmenté des transferts qu'il reçoit et diminué des transferts qu'il verse.

Transferts courants et transferts en capital

Cependant, pour répondre aux besoins de l'analyse économique tous les transferts ne sont pas susceptibles de modifier le revenu des agents. Ainsi, le système de comptabilité nationale distingue-t-il deux types de transferts : les transferts courants et les transferts en capital.

La distinction entre transferts courants et transferts en capital est fondamentale en comptabilité nationale. Cette distinction provient du fait qu'un même montant de transfert peut avoir sur le comportement économique d'un agent des conséquences différentes, s'il est attendu ou non, s'il est renouvelable ou non. C'est particulièrement vrai pour les comportements de consommation des ménages.

En effet, la consommation d'un produit se caractérise généralement par une utilité marginale décroissante. Par exemple, une voiture peut avoir une certaine utilité pour un ménage, une deuxième voiture peut également avoir une certaine utilité, mais relativement moindre, une troisième voiture sera encore certainement moins utile et que dire d'une éventuelle dixième voiture ! Dans ces conditions, un ménage a intérêt à lisser sa consommation car, par rapport à un niveau de consommation donné, une baisse de consommation d'une unité d'un produit à une période donnée n'est pas totalement compensée par une augmentation de la consommation d'une unité de ce même produit à la période suivante.

Aussi, si le ménage gagne le gros lot au Loto, il aura intérêt à ne pas dépenser tous ses gains la première année car il a peu de chances de gagner à nouveau une telle somme. Une part relativement faible de cette rentrée d'argent exceptionnelle devrait donc être dépensée l'année où elle a lieu. A contrario, une augmentation de salaires va habituellement être considérée comme étant, sinon définitive, tout au moins durable, si bien qu'une part importante de cette augmentation pourra être consommée par le ménage.

Ainsi, un transfert exceptionnel qui a peu de chances de se reproduire peut avoir des conséquences différentes sur la consommation de celles d'un transfert courant. Ce type de transfert exceptionnel prend en comptabilité nationale le nom de transfert en capital.

Principe : Le revenu d'un agent économique est défini par la somme de sa valeur ajoutée et des transferts courants qu'il reçoit moins les transferts courants qu'il verse.

Globalement, sur l'ensemble d'une économie fermée, les transferts courants versés et les transferts courants reçus s'annulent, si bien que l'on retrouve l'égalité fondamentale entre la valeur ajoutée totale et le revenu total.

L'épargne

Un autre solde important est l'épargne. Celle-ci est définie très simplement par la différence entre le revenu et la consommation finale.

Épargne = revenu − consommation finale

Mais cette simplicité peut se révéler un danger car une définition aussi naturelle ne retient pas l'attention. Pourtant, bien des confusions sont liées à l'utilisation de ce concept car il n'appartient pas à la seule comptabilité nationale. Pour le montrer, le mieux est certainement de présenter une égalité qui a joué un rôle fondamental en économie, l'égalité entre l'épargne et l'investissement.

Cette égalité n'est vraie que pour une économie fermée, c'est-à-dire une économie sans relation avec l'extérieur, ce qui n'enlève rien à son intérêt car l'économie mondiale considérée dans son ensemble est elle-même une économie fermée. L'investissement est défini ici par la somme de la formation brute de capital fixe et de la variation des stocks. Ainsi, dans une économie fermée, l'équilibre du compte de biens et services s'écrit :

Production = consommation intermédiaire + consommation finale + investissement

Ou encore :

Valeur ajoutée = consommation finale + investissement

Mais, dans une économie fermée, la valeur ajoutée est égale au revenu, si bien que :

Revenu = consommation finale + investissement

Revenu − consommation finale = investissement

Et donc :

Epargne = investissement

Cette égalité est remarquable car elle n'est en rien une relation d'équilibre, elle est toujours vérifiée quelle que soit la période et sa durée. Pourtant, l'investissement résulte principalement des décisions des entreprises et l'épargne des décisions des ménages, décisions normalement prises en toute indépendance.

Il est fréquent de lire que cette égalité montre que l'épargne des ménages finance l'investissement des entreprises. Mais, l'épargne est un flux, si bien que, au début de la période, elle est nécessairement nulle, il est alors difficile d'expliquer comment une épargne nulle peut financer l'investissement.

Reprenons donc la logique qui conduit à cette égalité. La première égalité fondamentale est celle qui lie la valeur ajoutée et le revenu. La valeur ajoutée mesure la richesse créée au cours du processus de production, elle exprime une réalité physique même si elle mesurée en unités monétaires car elle est calculée en valorisant par des prix les quantités produites ou consommées. Ces prix ne sont d'ailleurs pas ceux auxquels les produits ont été effectivement vendus, mais les prix prévalant sur le marché au moment de la production, c'est-à-dire qu'on ne peut en aucun cas considérer que la valeur ajoutée correspond à des flux monétaires.

Le revenu possède une dimension juridique, il représente la valeur des droits de propriété sur la richesse créée. Remarquons que, pas plus que la valeur ajoutée, le revenu ne peut être assimilé à un flux monétaire. Une production non vendue car stockée génère une valeur ajoutée et un revenu alors qu'elle ne se traduit par aucune rentrée d'argent.

Si l'on cherche à donner un sens à l'égalité entre valeur ajoutée et revenu, il faut bien convenir que la valeur ajoutée détermine le revenu et non l'inverse.

En effet, si la création d'un bien peut générer un droit de propriété, un droit de propriété ne permet pas de créer un bien. Le revenu est en quelque sorte l'image de la valeur ajoutée et, de même que les mouvements d'un visage ne sont pas déterminés par ceux de son image dans un miroir, la valeur ajoutée n'est pas déterminée pas le revenu.

L'égalité entre l'épargne et l'investissement s'inscrit dans cette logique, épargne et investissement étant les deux faces d'une même réalité, l'accumulation. L'investissement représente l'accumulation considérée d'un point de vue physique, l'épargne l'accumulation considérée du point de vue juridique des droits de propriété.

Ces deux valeurs sont donc nécessairement égales mais, si l'on cherche à donner un sens à cette relation, il est clair que c'est l'investissement, expression physique de l'accumulation qui détermine logiquement l'épargne et non le contraire.

En fait, la confusion provient de l'utilisation du mot épargne dans un sens qui n'est pas celui de la comptabilité nationale. Lorsque l'on entend que l'épargne finance l'investissement, on imagine un riche ménage disposant de beaucoup d'argent et acceptant d'en placer une partie dans une entreprise pour qu'elle réalise des investissements. Mais, en réalité, ce que place ce riche ménage, ce n'est pas son épargne, mais une partie de ses liquidités.

Le concept d'épargne est utilisé ici dans un sens qui possède la dimension d'un stock et qui ne correspond donc pas à la notion d'épargne de la comptabilité nationale puisque celle-ci possède la dimension d'un flux. Il fait référence aux placements financiers qui sont l'un des emplois possibles de l'épargne, mais l'épargne ne se traduit pas nécessairement par des placements financiers, elle peut également prendre la forme de remboursements d'emprunts ou l'acquisition de logements.

Globalement, l'investissement correspond à un emploi de la production. Pour que les entreprises puissent investir, il suffit donc qu'elles disposent de moyens de production, aucune épargne préalable n'est nécessaire. Une entreprise particulière qui doit acheter ses biens d'investissement a besoin de moyens financiers, pas d'épargne.

Ce n'est pas l'épargne qui rend possible l'investissement, c'est le financement, c'est-à-dire la mise à disposition de l'entreprise de moyens financiers et, globalement, s'il n'y a pas d'investissement, il ne peut pas y avoir d'épargne.

L'excédent d'exploitation

La valeur ajoutée des entreprises génère des revenus qui sont distribués aux autres agents économiques, notamment les ménages et les administrations publiques. Parmi ces revenus, certains sont directement liés à la production et peuvent être considérés comme des coûts de production pour l'entreprise, d'autres ne le sont pas.

Ainsi, les salaires sont considérés comme des coûts de production car les heures de travail payées sont étroitement liées au volume de la production. A l'inverse, les intérêts payés par l'entreprise ne peuvent pas être considérés comme des coûts de production car ils dépendent, non du niveau de la production, mais de la dette de l'entreprise. De même, les dividendes sont liés au bénéfice de l'entreprise et non directement à sa production.

Ainsi, la comptabilité nationale introduit un compte, le compte d'exploitation, qui reprend la valeur ajoutée en ressources et les coûts de production comme les salaires en emplois. Le solde du compte d'exploitation est l'excédent d'exploitation. Dans notre exemple simplifié, le compte d'exploitation se présente comme suit :

| Emplois | Ressources | ||

| Salaires Excédent d'exploitation |

500 300 |

Valeur ajoutée |

800 |

| Total | 800 | Total | 800 |

Nous pouvons également introduire les différents soldes dans un tableau économique d'ensemble. Sous une forme simplifiée celui-ci se présente ainsi :

| Biens et services | Emplois | Total | Opérations | Ressources | Biens et services | Total | ||

| Ménage | Entreprise | Entreprise | Ménage | |||||

| 1000 | 1000 | Production | 1000 | 1000 | ||||

| 200 | 200 | Conso. intermédiaire | 200 | 200 | ||||

| 800 | 800 | Valeur ajoutée | 800 | 800 | ||||

| 500 | 500 | Salaires | 500 | 500 | ||||

| 100 | 100 | Intérêts | 100 | 100 | ||||

| 100 | 100 | Dividendes | 100 | 100 | ||||

| 700 | 100 | 800 | Revenu | 100 | 700 | 800 | ||

| 400 | 400 | Consommation finale | 400 | 400 | ||||

| 300 | 100 | 400 | Epargne | |||||

| Variation des actifs | Variation des passifs | |||||||

| Epargne | 100 | 300 | 400 | |||||

| 300 | 300 | FBCF | 300 | 300 | ||||

| 100 | 100 | Variation des stocks | 100 | 100 | ||||

| 300 | -300 | 0 | Capacité de financement | -300 | 300 | 0 | ||

| 500 | -500 | 0 | Monnaie | 0 | ||||

| 100 | 300 | 400 | Crédits | 100 | 300 | 400 | ||

La consommation de capital fixe

La consommation de capital fixe mesure la perte de valeur au cours de la période du capital fixe (machines, bâtiments, etc.) suite à l'usure et à l'obsolescence. Contrairement à la consommation intermédiaire, la consommation de capital fixe ne correspond pas à une action de l'homme, elle n'est pas un emploi de la production de la période, elle constate une perte de valeur de biens ayant été en grande partie produits au cours des exercices antérieurs.

La consommation de capital fixe peut être soustraite de la valeur ajoutée, de l'excédent d'exploitation, du revenu et de l'épargne pour faire apparaître de nouveaux soldes. La valeur ajoutée après déduction de la consommation de capital fixe prend la dénomination de valeur ajoutée nette, la valeur ajoutée sans déduction de la consommation de capital fixe devenant alors la valeur ajoutée brute. Il en va de même pour l'excédent net d'exploitation et l'excédent brut d'exploitation.

Le revenu et l'épargne nets de la consommation de capital fixe ne prennent cependant pas la dénomination de nets car ils correspondent, par nature, à des valeurs nettes. Au contraire, le revenu et l'épargne sans déduction de la consommation de capital fixe prennent le qualificatif de brut. La consommation de capital fixe étant un élément du revenu, elle doit en présenter les caractéristiques, c'est-à-dire être une valeur courante. En est donc exclue toute perte de valeur à caractère exceptionnel.

L'introduction de la consommation de capital fixe ne doit pas déséquilibrer les comptes, aussi si la consommation de capital fixe est introduite en emplois du compte de production afin de calculer la valeur ajoutée nette, elle doit également être équilibrée par une autre écriture dans la séquence des comptes. Elle sera donc associée négativement à la formation brute de capital fixe de manière à faire apparaître la formation nette de capital fixe qui correspond à une accumulation nette.

Les grands agrégats peuvent également s'exprimer en brut ou en net, ainsi au produit intérieur brut correspond le produit intérieur net. Les comptables nationaux débattent parfois de la question de savoir qui, du produit intérieur brut ou du produit intérieur net, est le meilleur indicateur.

En fait, le produit intérieur brut est un bon indicateur d'activité mais un mauvais indicateur de la richesse nette créée car il ne tient pas compte de la dépréciation du capital. Inversement, le produit intérieur net est un bon indicateur de la richesse effectivement créée mais un moins bon indicateur d'activité que le produit intérieur brut car il ne tient pas compte de l'activité consacrée au maintien de la valeur du capital.

Auteur : Francis Malherbe

- Principes fondamentaux de la comptabilité nationale

- Histoire de la comptabilité nationale

- Le champ de la comptabilité nationale

- Le système des comptes

- Les opérations sur biens et services

- Entreprises et ménages

- Valeur ajoutée, revenu et épargne

- Les administrations publiques

- Banques et assurances

- Le reste du monde

- Séquence simplifiée des comptes

- Tableaux des ressources et des emplois

- Prix et volumes

- Le produit intérieur brut

- Produits de la propriété intellectuelle

- Les comptes de patrimoine

- Extensions du système

- L'arbitrage

- Théorie économique et comptabilité nationale

- Exercices de comptabilité nationale

- Débats

- Des comptes d'entreprises aux comptes nationaux

- Secteurs et branches

- Séquence complète des comptes

- Agrégats et principales opérations

- Nomenclatures et comptes

- Le système européen des comptes

- Comptes nationaux

- Vidéos Youtube

- Comptabilité privée

- Vidéos Youtube

- Ce site n'utilise pas de cookies, ne collecte aucune information sur ses visiteurs et ne comprend pas de publicité